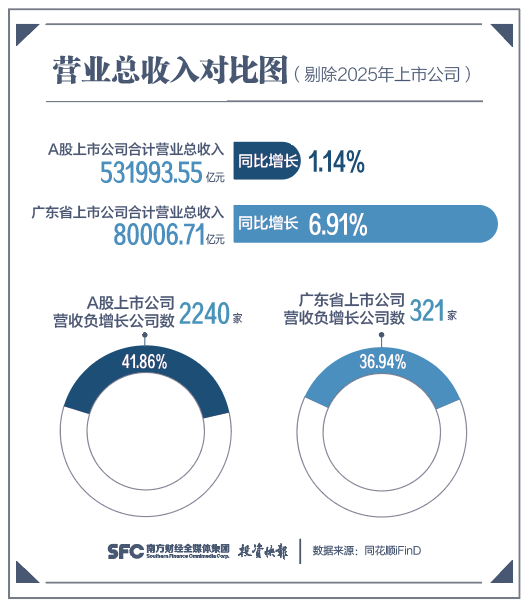

2025年A股上市公司三季报披露结束。今年1—9月,5351家(剔除年内新上市的企业)A股上市公司合计实现营业总收入531993.55亿元,归母净利润46721.79亿元趣炒股,在复杂的内外环境中展现出坚实韧性。

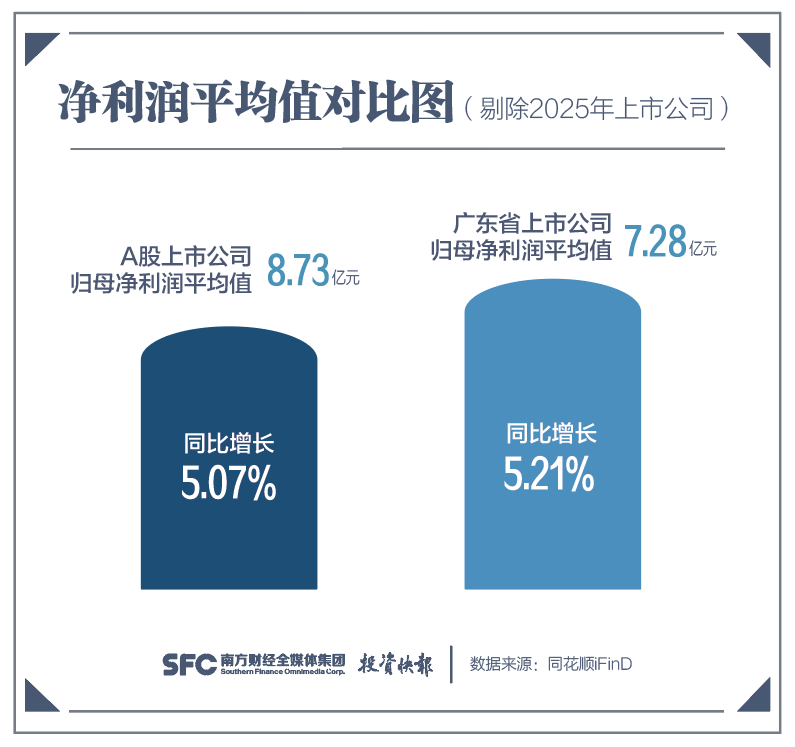

其中,广东省869家(剔除年内新上市的企业)A股上市公司合计实现营业收入80006.71亿元,同比增长6.91%,较全部A股1.14%的平均增速高出5.77个百分点;实现归母净利润6324.18亿元,同比增长5.21%,A股上市公司同比增长5.07%,高于全部A股5.07%的增速0.14个百分点,整体经营业绩呈现边际持续改善良好势头。

营收增长:广东企业新动能强劲 结构优于全国

从营收表现来看,A股整体呈现出显著的“总量微增、区域分化”特征。前三季度A股上市公司合计营业总收入同比增长1.14%,增速较上半年有所放缓,其中2240家公司出现营收负增长,占比达41.86%。相比之下,广东省上市公司营收增速达到6.91%,是A股整体水平的6倍多,且负增长企业数量占比仅36.94%(321/869),低于A股平均水平近5个百分点,展现出更稳健的增长韧性。

这种分化在行业和龙头企业层面表现得更为突出。A股营收前五行业分别为石油石化(56280.54亿元)、建筑装饰(48499.41亿元)、银行(43204.74亿元)、交通运输(35338.83亿元)、汽车(30567.79亿元),其中除银行业微增0.90%外,石油石化、建筑装饰、交通运输分别下降7.15%、5.53%和0.19%。反观广东,营收前五行业(非银金融、电子、汽车、家用电器、银行),除金融行业保持稳健外,电子和汽车产业均实现两位数增长,成为拉动区域营收增长的核心动力。

龙头企业表现差异更为显著。A股营收前五企业中,中国石油、中国石化和中国建筑三家营收分别同比下降3.92%、10.69%、4.20%,仅中国平安(7.42%)和中国移动(600941)(0.41%)保持正增长。而广东营收前五企业中,工业富联(601138)以38.40%的高速增长领跑,比亚迪(002594)、美的集团(000333)分别实现12.75%、13.85%的稳健增长,表现不太理想招商银行仅微降0.51%。工业富联的爆发式增长主要得益于AI服务器、智能制造业务的强劲需求,其6039.31亿元的营收规模已跻身A股营收前十,成为科技制造领域的新标杆。比亚迪则凭借新能源汽车海内外市场的持续扩张,营收连续六个季度保持双位数增长,比亚迪半年报中海外收入占比已超35%,今年1—9月,比亚迪海外销量达70.16万辆,同比激增132%,远超2024年全年海外销量总和。

盈利质量:制造业韧性凸显趣炒股,研发驱动蓄力未来

净利润方面,广东板块也好于整体A股。三季度A股上市公司合计归母净利润同比增长5.07%,广东略高为5.21%。然而,增长的逻辑存在差异:A股盈利增长主要依赖金融板块的稳定贡献,银行业以17074.24亿元净利润占据A股总利润的36.54%。而广东板块的盈利增长更多来自制造业的韧性,电子制造和新能源汽车产业贡献了35%的净利润,增速分别达到15.5%和8.2%。

从平均盈利水平看,A股上市公司平均归母净利润8.73亿元,略高于广东的7.28亿元,这主要与行业结构有关。A股中银行、石油石化等重资产行业占比较高,这些行业虽然营收增速放缓,但凭借规模效应仍能维持较高的盈利水平。广东板块则以中游制造业为主,这些企业研发投入强度大,虽短期会拉低盈利水平,但却为技术突破和产业升级奠定基础。数据显示,广东上市公司研发费用占营收的比重达到3.01%,显著高于全部A股2.14%的平均水平。

现金流状况进一步揭示经营质量差异。A股营收前五行业中,建筑装饰和汽车行业现金流分别为-1644.14亿元和-169.34亿元,反映传统领域资金压力;而广东重点行业中,电子制造和家电行业现金流均为正值,这为企业持续研发与运营提供有力支撑。这一差异与“反内卷”政策背景下技术领先企业议价能力提升密切相关。

研发创新: 研发强度领先,创新转化效率高

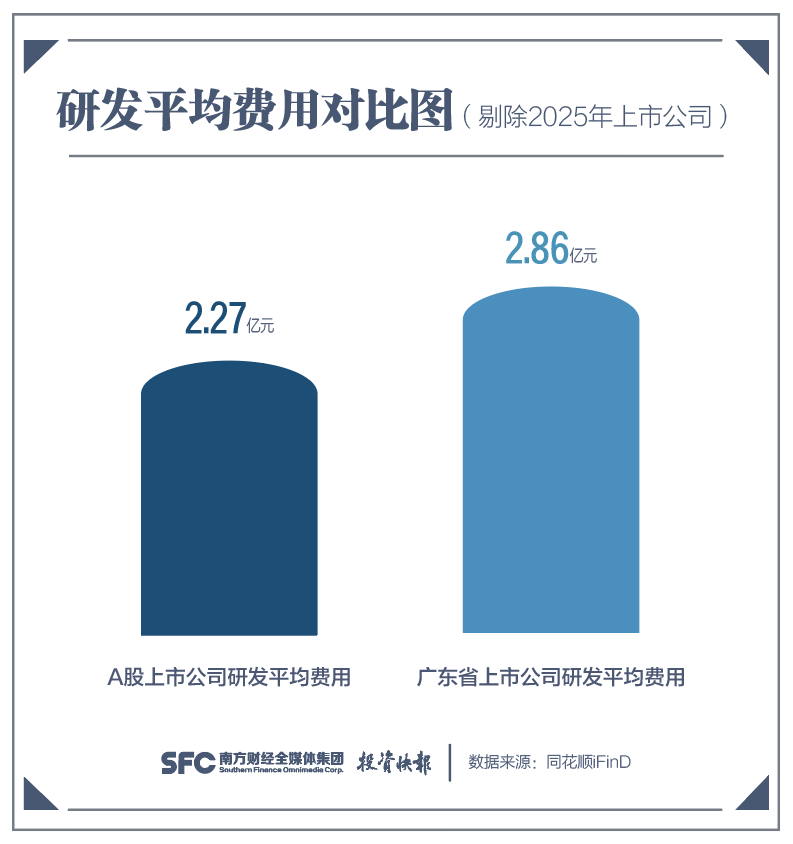

研发投入是衡量企业发展潜力的关键指标。在这一维度上,广东板块展现出较大优势。2025年前三季度,A股上市公司研发总费用达11370.06亿元,平均研发费用2.27亿元;而广东省上市公司研发总费用2405.20亿元,占A股总量的21.15%,平均研发费用2.86亿元,较A股平均水平高出25.99%。从研发强度(研发费用占营收比重)看,广东板块达到3.01%,较A股高出0.87个百分点。

从研发投入结构看,广东企业聚焦高端制造与科技前沿。其中比亚迪、中兴通讯、美的集团三家企业研发费用均超百亿元,分别达437.48亿元、178.14亿元和129.44亿元。与广东省打造“制造业创新高地”的战略定位高度一致,也使其在AI、新能源、高端装备等关键领域形成了技术优势。

广东企业研发转化效率同样突出。广东省上市公司研发投入超10亿元的30家企业中,24家实现了营收正增长,平均营收增速达11.71%,显著高于板块平均水平。这种“高研发-高增长”的良性循环,正是新质生产力培育的核心路径,也为广东板块的长期发展注入了持久动力。

政策支持亦发挥关键作用。广东不仅通过财政补贴直接激励研发,还借助并购重组引导资源向创新领域集聚。过去一年,广东超250家上市公司完成产业化并购,交易金额超1,500亿元,其中超六成属省战略性产业,完成重大资产重组超30单,持续位居全国首位,在畅通科技资本循环、加速强链延链补链、助力传统产业转型等方面发挥了重要作用。更有效推动科技成果向现实生产力的转化,使广东板块的创新优势持续扩大。

行业结构:新兴产业主导,转型步伐领先

三季报数据清晰揭示A股行业结构正经历深刻转变。A股营收前五行业中,石油石化、建筑装饰等传统行业虽体量庞大,但增长乏力,净利润同比分别下降11.43%、10.25%。汽车行业(尤其是新能源汽车)成为传统领域中为数不多的亮点,净利润增长4.95%。

广东作为产业升级的先行者,其行业结构已完成从“传统制造”向“高端制造”的跨越。营收前五企业中,工业富联(电子制造)、比亚迪(新能源汽车)、美的集团(智能家电)等制造企业均处于产业链技术高端,并实现营收双位数增长。

行业现金流差异进一步凸显结构转型的迫切性。A股银行行业以11794.42亿元的现金流位居各行业之首,而建筑装饰等行业现金流则持续紧张。这种差异背后是产业附加值的巨大差距,也为资本市场的资源配置提供了明确导向。

政策层面的引导加速了行业结构优化。在这一政策背景下,广东板块的优势进一步凸显,其在电子信息、新能源等领域的技术积累和产能布局,正好契合了政策导向趣炒股,有望在新一轮产业升级中抢占先机。

贝格富配资提示:文章来自网络,不代表本站观点。